Información profunda sobre o "Xogo de Tronos" na mesa dos 4.570 millóns

En 2025, volveuse producir unha nova ondada no mercado chinés de endoscopia gastrointestinal. Os últimos datos de YiZhaoCai revelan un valor total de mercado de mostras de 4.570 millóns de iens (RMB), que comprende 1.735 conxuntos de sistemas completos e 2.839 corpos de endoscopios adquiridos individualmente. Neste xogo de alto risco rodeado de xigantes da industria e competidores en auxe, quen son os verdadeiros gañadores? Como remodelará a marea da substitución nacional o panorama futuro do mercado?

Este informe, baseado en datos exclusivos de YiZhaoCai, ofrece unha análise profunda deste “Xogo de Tronos” valorado en 4.570 millóns de iens a partir de catro dimensións clave: Rexión, Marca, Compras centralizadas e Novos participantes.

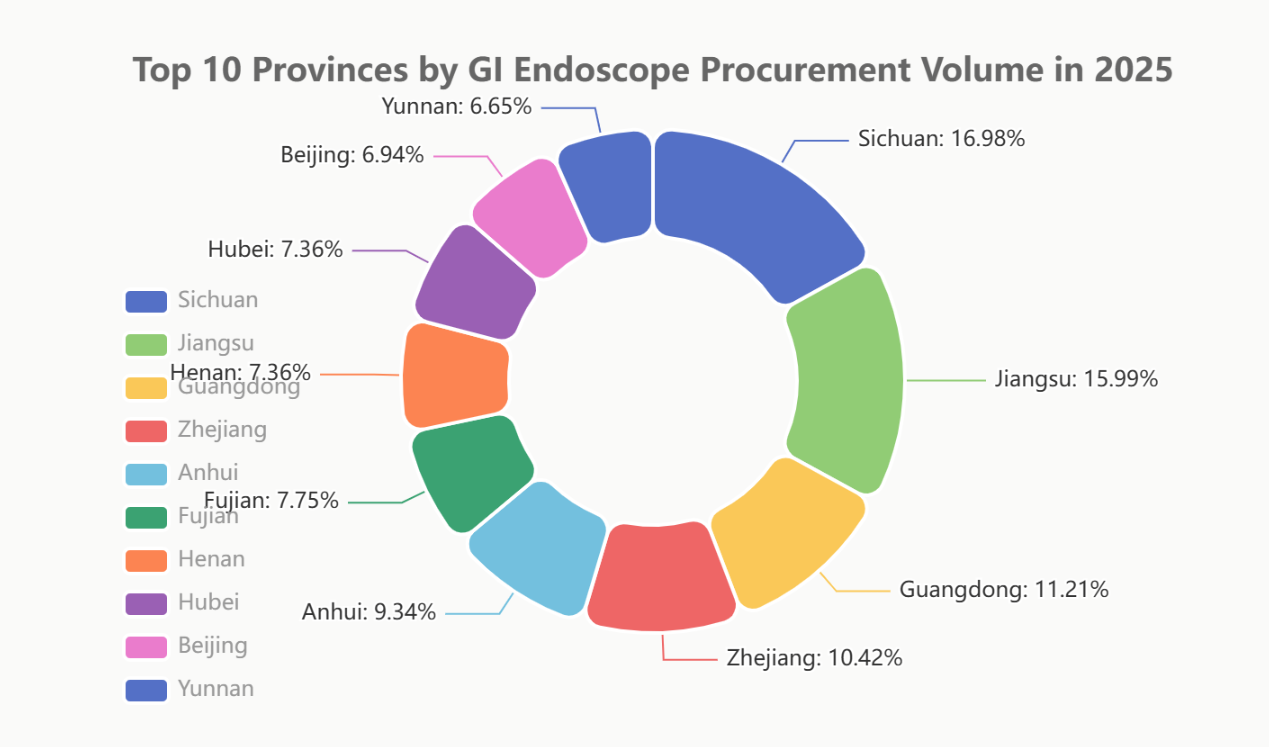

I. Competencia rexional: Sichuan, Jiangsu e Guangdong lideran a carreira; as 10 principais provincias representan máis do 57 % da cota de mercado

A demanda de adquisición de endoscopios gastrointestinais está altamente correlacionada coa fortaleza económica rexional e os niveis de desenvolvemento sanitario. En 2025, o mercado mostrou un pronunciado efecto de "concentración de cabeza".

Sichuan (9,86 %) conseguiu sorprendentemente o primeiro posto, converténdose no maior mercado de endoscopia gastrointestinal a nivel nacional. Isto pódese atribuír ao seu poderoso «efecto de sifón» nas provincias veciñas como «centro médico occidental». Seguindo de preto, Jiangsu (9,28 %) e Guangdong (6,51 %) conseguiron as tres primeiras posicións, aproveitando a súa robusta forza económica e as súas grandes bases de poboación. Cabe destacar que as dez primeiras provincias representaron conxuntamente o 57,08 % da cota de mercado total, o que indica un crecente efecto Matthew.

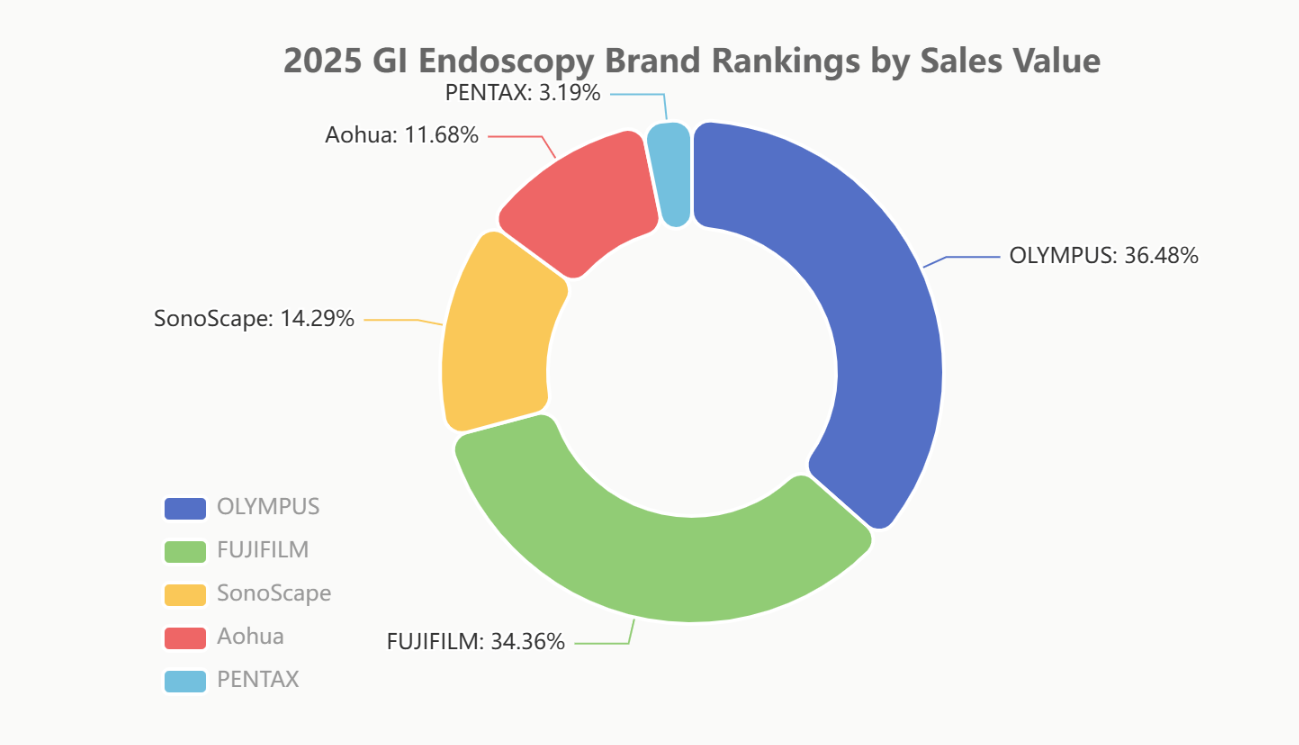

II. Enfrontamento de marcas: estranxeiras vs. nacionais, correntes subxacentes na "rivalidade entre as catro potencias"

A competición de marcas de 2025 representou un enfrontamento directo entre os dous xigantes estranxeiros e os dous principais actores nacionais. Os datos de diferentes dimensións revelan a complexidade e a intensidade deste enfrontamento.

Informe principal: O equilibrio entre valor e volume

Na métrica crucial do valor das vendas, Olympus (35,63 %) e Fujifilm (33,56 %) seguen sendo as dominadoras absolutas, cunha cota combinada próxima ao 70 %, o que demostra o seu formidable poderío no mercado de gama alta. Entre as marcas nacionais, SonoScape (13,96 %) e Aohua (11,41 %) manteñen firmemente as súas posicións no primeiro escalón.

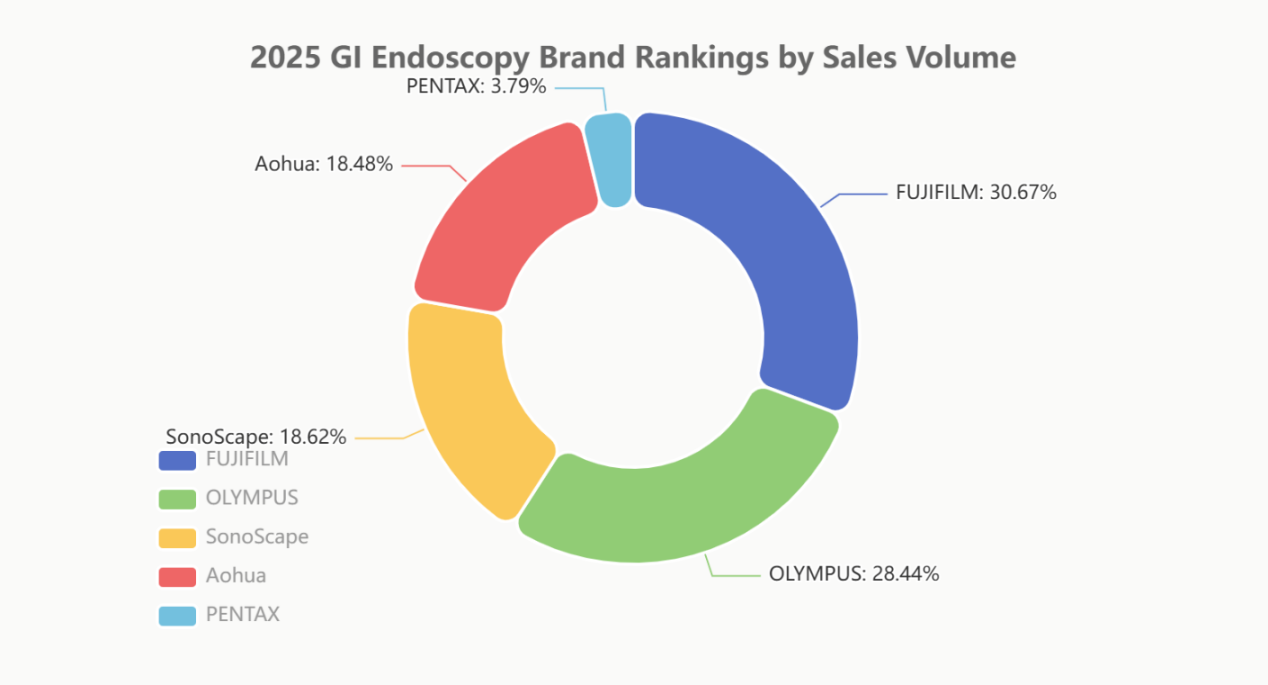

Non obstante, se cambiamos a perspectiva ao volume de vendas, Fujifilm (29,40 %) superou a Olympus (27,26 %), o que indica o maior volume de envíos de Fujifilm no mercado de gama media. SonoScape (17,85 %) e Aohua (17,72 %) mantiveron clasificacións similares en volume e en valor, o que reflicte que o «intercambio de prezo por volume» segue a ser unha estratexia principal para as marcas nacionais nesta fase.

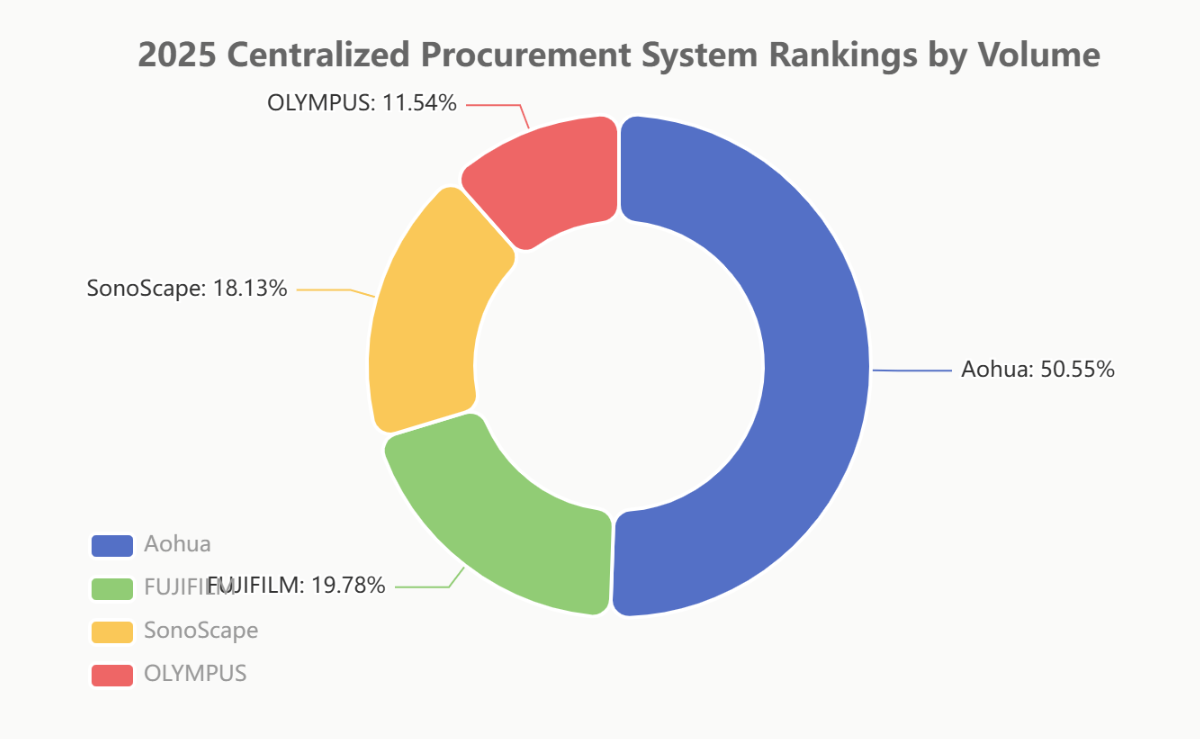

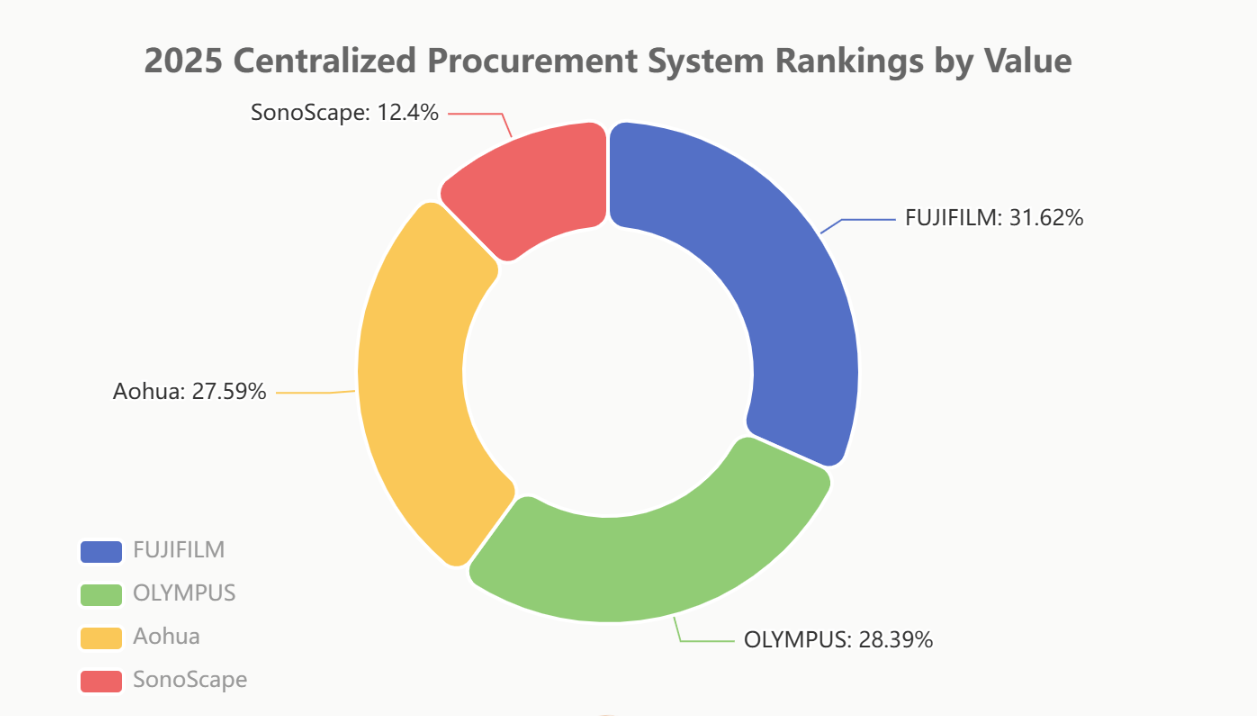

Campo de batalla da adquisición centralizada: a "vantaxe doméstica" do poder nacional

A adquisición centralizada (compra baseada no volume) serve como o "campo de probas" máis auténtico para observar a substitución nacional.

En volume de adquisicións centralizadas, Aohua (50,27 %) captou a metade do mercado cunha vantaxe absoluta, emerxendo como a maior gañadora neste ámbito. Isto destaca a súa rápida resposta ás políticas e as súas estratexias de prezos flexibles. SonoScape (18,03 %) tamén tivo un rendemento notablemente bo.

En termos de valor de adquisición centralizada, Fujifilm (31,48 %) e Olympus (28,26 %) seguiron á cabeza, baseándose nas súas carteiras de produtos de gama alta. Non obstante, Aohua (27,47 %) seguiunos de preto, cunha diferenza mínima, o que demostra que a súa estratexia de adquisición centralizada non se basea unicamente en prezos baixos; tamén introduciu con éxito produtos de gama media e alta.

III. Auxe dos novos participantes: quen será o seguinte «cambiador de xogo»?

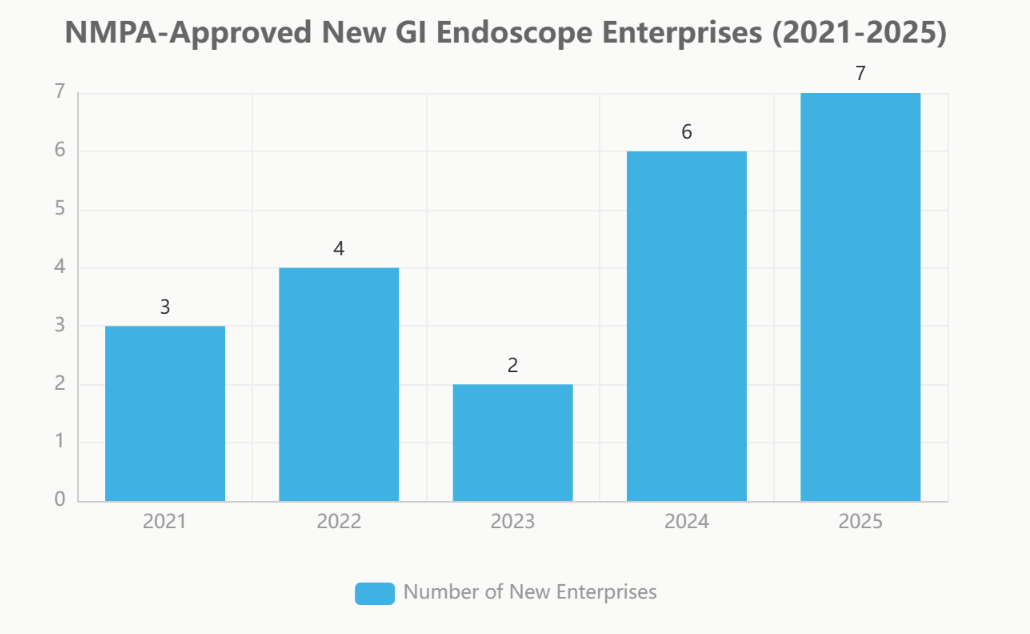

Mentres os xigantes do mercado se enfrontan a feroces batallas, unha cohorte de "novos participantes" está a formarse discretamente. Nos últimos cinco anos, o número de empresas aprobadas pola NMPA para entrar no mercado da endoscopia aumentou ano tras ano.

Novas empresas de endoscopios gastrointestinales aprobadas pola NMPA (2021-2025)

| Ano | Número de novas empresas | Lista de novas empresas |

| 2025 | 7 | Cindigo, MicroPort, LONGIN MED,UE、Medcaptain-VedkangXishan、VIÑO |

| 2024 | 6 | Comen, United Imaging, Lynmou, JINSHAN, Seeesheen, Wego |

| 2023 | 2 | Ruiwo, Atención sanitaria |

| 2022 | 4 | ConceMed, Toooge, Gongjiang, Tonglu Medical |

| 2021 | 3 | Lepu, Innermed, Siyi |

Aprobacións aceleradas, novos xogadores chegan

A partir de 2023, o proceso de aprobación da NMPA para produtos de endoscopia acelerouse significativamente. En 2025, tanto o número de novos rexistros (63) como de novas empresas (7) alcanzaron o seu máximo, impulsados polas políticas nacionais de fomento dos dispositivos médicos nacionais e pola fervorosa procura do capital industrial.

"Star Enterprises" entra na area

A lista de participantes é ilustre, e inclúe xigantes de dispositivos médicos de tipo plataforma como MicroPort, United Imaging, Wego, Lepu Medical e UE Medical. A súa entrada, respaldada por unha sólida I+D, solidez financeira e amplas capacidades de canle, supón un desafío profundo e a longo prazo para a estrutura de mercado existente.

IV. Conclusión e perspectivas

O mercado chinés de endoscopia gastrointestinal de 2025 caracterízase por unha intensa competencia onde a "guerra de defensa do mercado de gama alta" coexiste coa "guerra de acaparamento da adquisición centralizada e de gama media-baixa". As marcas estranxeiras defenden os seus beneficios no mercado de gama alta con vantaxes tecnolóxicas e de marca. Pola contra, as marcas nacionais, aproveitando o vento de cola de políticas de apoio, expanden rapidamente o seu volume a través da adquisición centralizada e a penetración de canles en mercados de nivel inferior, mentres se impulsan activamente no segmento de gama alta.

De cara ao futuro, coa entrada en pleno dereito de máis xigantes como MicroPort e United Imaging, así como novos competidores como UE Medical, a competencia no mercado intensificarase aínda máis. A innovación tecnolóxica, o control de custos e a profundidade dos canais determinarán conxuntamente os gañadores finais da próxima rolda de reorganización do mercado.

Nota sobre a fonte de datos:

Os datos de clasificación deste informe son elaborados por Beijing YiBai ZhiHui Data Consulting Co., Ltd., baseándose no que considera información fiable e dispoñible publicamente na actualidade.

Os datos sobre novas empresas proceden de Endoscopy Vision flex Industry Notes.

#Endoscopia Gastrointestinal #Dispositivos Médicos #Análise de Mercado #Substitución Nacional

Nós, Jiangxi Zhuoruihua Medical Instrument Co., Ltd., somos un fabricante chinés especializado en consumibles endoscópicos, incluíndo a liña GI comopinzas de biopsia, hemoclip, trampa para pólipos, agulla de escleroterapia, catéter de pulverización,cepillos de citoloxía, fío guía, cesta de recuperación de pedras, cateto de drenaxe biliar nasaletc. que se empregan amplamente en EMR, ESD, CPRE. E Liña de Uroloxía, como por exemplo vaíña de acceso ureterale vaíña de acceso ureteral con succión,dCesta desechable para a recuperación de cálculos urinarios e guía de uroloxía, etc.

Os nosos produtos teñen a certificación CE e as nosas plantas teñen a certificación ISO. Os nosos produtos foron exportados a Europa, América do Norte, Oriente Medio e parte de Asia, e obteñen amplamente recoñecemento e eloxios dos clientes!

Data de publicación: 22 de xaneiro de 2026